E‑Rechnung an die öffentliche Hand Elektronische Rechnungen als XRechnung oder ZUGFeRD

Auftraggeber der öffentlichen Hand sind in Deutschland dazu verpflichtet, elektronische Rechnungen empfangen zu können. Immer mehr Behörden akzeptieren sogar nur noch elektronische Rechnungen im Format XRechnung.

Hier erfahren Sie alles über die E‑Rechnung in Deutschland. – Und über die aktuellen Regeln in jedem einzelnen Bundesland.

E‑Rechnung B2G (Business-to-Government) Alles XRechnung?

Was Sie über elektronische Rechnungen an die öffentliche Verwaltung sowie die diesbezüglichen Pflichten und Formate wissen sollten

Seit dem 18. April 2020 müssen alle öffentlichen Auftraggeber elektronische Eingangsrechnungen in einem Standard, der den EU-Vorgaben entspricht, empfangen (und eigentlich auch elektronisch weiterverarbeiten) können. In Deutschland wurde für ebendiesen Zweck das Format XRechnung entwickelt. Hierbei handelt es sich um eine sogenannte Core Invoice Usage Specification (CIUS) der entsprechenden, ebenfalls von der EU vorgegebenen E‑Rechnungsnorm EN 16931. Oder anders ausgedrückt:

Die XRechnung ist die deutsche Variante der E‑Rechnung für die Verwaltung.

Ebenso kompatibel mit den EU-Vorgaben ist übrigens auch das (hierzulande schon etwas bekanntere) ZUGFeRD-Format seit der Version ZUGFeRD 2.0.

So weit, eigentlich so gut. Doch wie sieht das Ganze in der Praxis aus?

Im Folgenden klären wir u.a. die Fragen:

- Wer soll eigentlich die elektronischen Rechnungen erstellen, die sich die öffentliche Verwaltung wünscht?

- Und wie finden die Rechnungsdatensätze in XRechnung, ZUGFeRD & Co. überhaupt ihren Weg zum jeweiligen Rechnungsempfänger in der öffentlichen Verwaltung oder öffentlichen Unternehmen in Bund, Ländern und Gemeinden?

»Digital-Fahrplan« zu einer effizienteren und gerechteren Besteuerung

Schritt 1 | XRechnung an die öffentliche Hand

Seit 04.2020 ist die öffentliche Hand verpflichtet »echte« E‑Rechnungen zu empfangen. Seit 11.2020 gilt die Pflicht für Lieferanten des Bundes. Die Regelungen auf Ebene der Länder ist eher fragmentiert.

Alle Informationen zur XRechnung und den Regelungen von Bund und den 16 Bundesländern halten wir für Sie inkl. der Entwicklungen zur XRechnung B2G jederzeit bereit.

Schritt 2 | E‑Rechnungspflicht B2B

Die E‑Rechnungs-Pflicht B2B in Deutschland kommt. Das Wachstumschancengesetz wurde im März 2024 vom Bundesrat verabschiedet und ist seit dem 01.01.2025 in Kraft.

Schritt 3 | Einheitliches elektronisches Steuermeldesystem

2028 plant Deutschland entsprechend der EU-Vorgabe (Projekt ViDA) die Einführung eines einheitlichen elektronischen Steuermeldesystems.

Mehr zum Geschehen in der EU und ein Einstieg in die Begriffswelt finden Sie auf unserer Expertise-Seite Clearance & Tax-Reporting.

Elektronische Rechnungen im Format XRechnung an den Bund sind Pflicht!

Eine elektronische Rechnung kann im Grunde über viele verschiedene Wege an die Rechnungsempfänger bei der öffentlichen Hand übertragen werden. Der Bund hat dafür jedoch eine zentrale Stelle im Internet eingerichtet, den sogenannten Zentralen Rechnungseingang des Bundes (ZRE). Diesen erreichen Sie über https://xrechnung.bund.de/. Bevor man den ZRE jedoch zur Rechnungsübermittlung an die eigenen Auftraggeber aus dem öffentlichen Sektor nutzen kann, ist eine einmalige Registrierung erforderlich. Zudem benötigen Sie die sogenannte Leitweg-ID des Empfängers. Diese erhalten Sie bei Neuaufträgen automatisch, können diese aber auch jederzeit bei Ihrem Auftraggeber erfragen.

Abb. ZRE des Bundes: So kommt Ihre XRechnung beim Bund an und wird sicher bearbeitet.

Quelle: Erstellt auf Basis der Informationen unter https://www.e‑rechnung-bund.de

Die Vorteile machen sich sowohl im Ressourcenverbrauch als auch bei den Kosten für die Rechnungsverarbeitung sehr stark bemerkbar. Für Bund und Länder liegt das geschätzte Einsparpotenzial allein hierzulande bei bis zu 4,5 Milliarden Euro – pro Jahr¹! Eher pessimistische Schätzungen gehen dagegen von «nur» 2,5 Milliarden Euro aus, die sich jedes Jahr mit der elektronischen Rechnungsstellung an die Verwaltung einsparen ließen.

¹C. Rogall-Grothe: Leitfaden Elektronische Rechnung in der öffentlichen Verwaltung, Frankfurt am Main 2014

E‑Rechnung = XRechnung?

Mit der XRechnung hat die öffentliche Verwaltung in Deutschland einen neuen Standard für elektronische Rechnungen (E‑Rechnungen) geschaffen.

Warum? Ganz einfach: Nachdem es sich beim «echten» elektronischen Invoicing um strukturierte Datensätze handelt, sollten damit gleich mehrere Probleme angegangen werden. Denn die in einem einheitlichen Format bereitgestellten Rechnungsinhalte können nicht nur leichter validiert, sondern durch die Buchhaltung auch kosten- und umweltschonend übertragen und schließlich fehlerfrei ausgelesen werden.

Arbeitsabläufe wie die Übertragung, Prüfung, Freigabe und Bezahlung von Rechnungen lassen sich damit erheblich verkürzen und optimieren.

Ist die Registrierung beim ZRE erst einmal geschafft, haben Sie gleich mehrere Möglichkeiten, Ihre Rechnungsdaten zu übermitteln:

- Der Klassiker: E‑Rechnung per E‑Mail an Behörden und andere staatliche Rechnungsempfänger

- Für gelegentliche Rechnungen: Eingabe der Rechnungsdaten per Webformular oder Upload selbst erstellter XRechnungen über die Rechnungseingangsplattform

- Für viele Rechnungen: Webservice via PEPPOL, was für Sie als Rechnungssteller soviel heißt wie per Webservice. Das PEPPOL-Netzwerk kommt im Zuge der Weiterleitung an den jeweiligen Empfänger ins Spiel. Damit haben Sie Stand heute als Rechnungssteller keine direkten Berührungspunkte. Sind Sie bereits an das PEPPOL-Netzwerk angebunden, dann könnten Sie natürlich auch darüber Ihre Rechnungen direkt zustellen.

Geplant ist außerdem die Übermittlung von selbsterstellten XRechnungen mittels De-Mail. Zudem machen es immer mehr Softwareentwickler und Dienstleister möglich, auch direkt aus dem eigenen ERP-System heraus elektronische Zahlungsaufforderungen als XRechnung oder in einem anderen gewünschten E‑Invoicing-Standard zu verschicken.

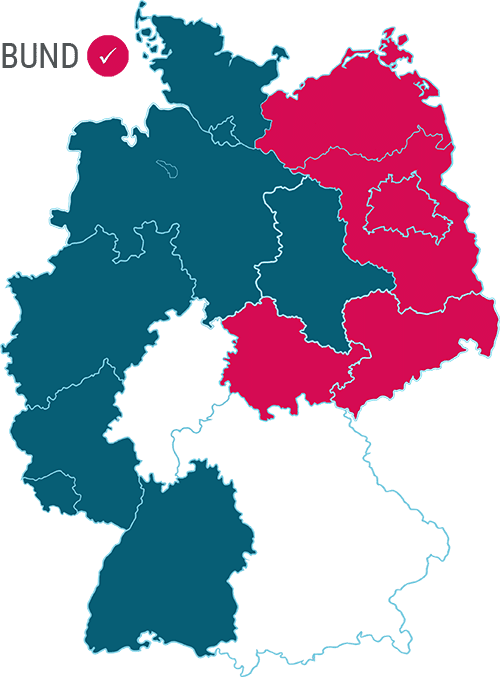

Große Unterschiede: XRechnungen an Empfänger auf Landes-

und kommunaler Ebene

Dass die Umstellung auf den digitalen Rechnungseingang in den Ländern nicht ganz so homogen wie auf Bundesebene gelang, liegt dabei übrigens in der föderalen Natur der Sache. Denn in der Bundesrepublik Deutschland ist es meist Aufgabe der einzelnen Bundesländer, europäische Vorgaben in geltendes Landesrecht zu überführen.

So hatten auch bei der elektronischen Rechnungsstellung an die Verwaltung die Bundesorgane, Bundesministerien und die sonstigen Bundesbehörden zeitlich die Nase vorn. Schließlich musste zunächst nur ein entsprechendes E‑Rechnungs-Gesetz (ERechG) verabschiedet und eine E‑Rechnungsverordnung (auch E‑Rech-VO oder ERechV) erlassen werden, durch welche sowohl Ausgestaltung als auch Umfang und Zeitplan für die E‑Rechnung an den Bund festgelegt wurden. Danach galt es, für das Rechnungswesen des Bundes eine gemeinsame Lösung (in Form des ZRE) zu finden, zu implementieren und mit allen Leistungsempfängern zu verbinden. Fertig.

16 verschiedene Ländervorgaben für E‑Rechnungen an die Verwaltung

Auf Landesebene mussten dagegen ganze 16 Einzelgesetze und Verordnungen auf Basis der EU-Richtlinie und der europäischen Norm entworfen, optimiert und erlassen werden. Kein Wunder, dass das nicht überall gleich schnell – und mit dem gleichen Ergebnis – vonstattenging.

Ein Umstand, der sich nun in zahlreichen unterschiedlichen Vorgaben, Schwellenwerten und technischen Ansätzen von Bundesland zu Bundesland bemerkbar macht. Und die Spannweite ist groß.

So gibt es heute nicht nur erhebliche Unterschiede zwischen den verschiedenen Ländern und Verwaltungsebenen. Auch innerhalb dieser Bereiche wurde es wiederum oft den einzelnen öffentlichen Abnehmern überlassen, ab welchem Rechnungsvolumen (1.000 €, unterschwellige Aufträge, oberschwellige Aufträge) sie elektronische Rechnungen annehmen. Und ob diese für die Lieferanten verpflichtend sein sollten.

Doch damit nicht genug. Denn teilweise kann sich sogar das Rechnungsformat unterscheiden. Wie weit die Unterschiede gehen können, zeigen diese Beispiele:

- Die Freie Hansestadt Bremen folgt zu 100 % dem Bund (oder besser: andersherum) und erwartet damit die XRechnung ab 1.000 € Rechnungsvolumen.

- Andere Länder wie der Freistaat Bayern nehmen auf Ebene des Landes zwar nun digitale Zahlungsaufforderungen entgegen, geben aber keine bindende Vorschrift für die Auftragnehmer vor. Auch gibt es in Bayern keine zentrale Plattform für den Empfang elektronischer Rechnungen.

- Im Bundesland Nordrhein-Westfalen müssen Rechnungssteller mit jedem Auftraggeber individuell klären, über welchen Weg der Rechnungsversand abläuft. Zudem gibt es ein zentrales E‑Rechnungs-Portal, das aber nicht verpflichtend ist.

Klingt kompliziert? Ist es leider auch! Nachdem (fast) alle Bundesländer ein E‑Rechnungs-Gesetz und eine E‑Rech‑V erlassen haben, haben wir die jeweiligen Vorgaben, Regelungen und Verfahrenswege in ein paar praktischen Übersichtskarten für Sie zusammengestellt. So erfahren Sie auf einen Blick:

- In welchen Ländern gilt eine Pflicht zur elektronischen Rechnungsübermittlung für Auftragnehmer – bzw. ist eine solche geplant?

- Können Rechnungen über eine zentrale Rechnungseingangsplattform eingeliefert werden?

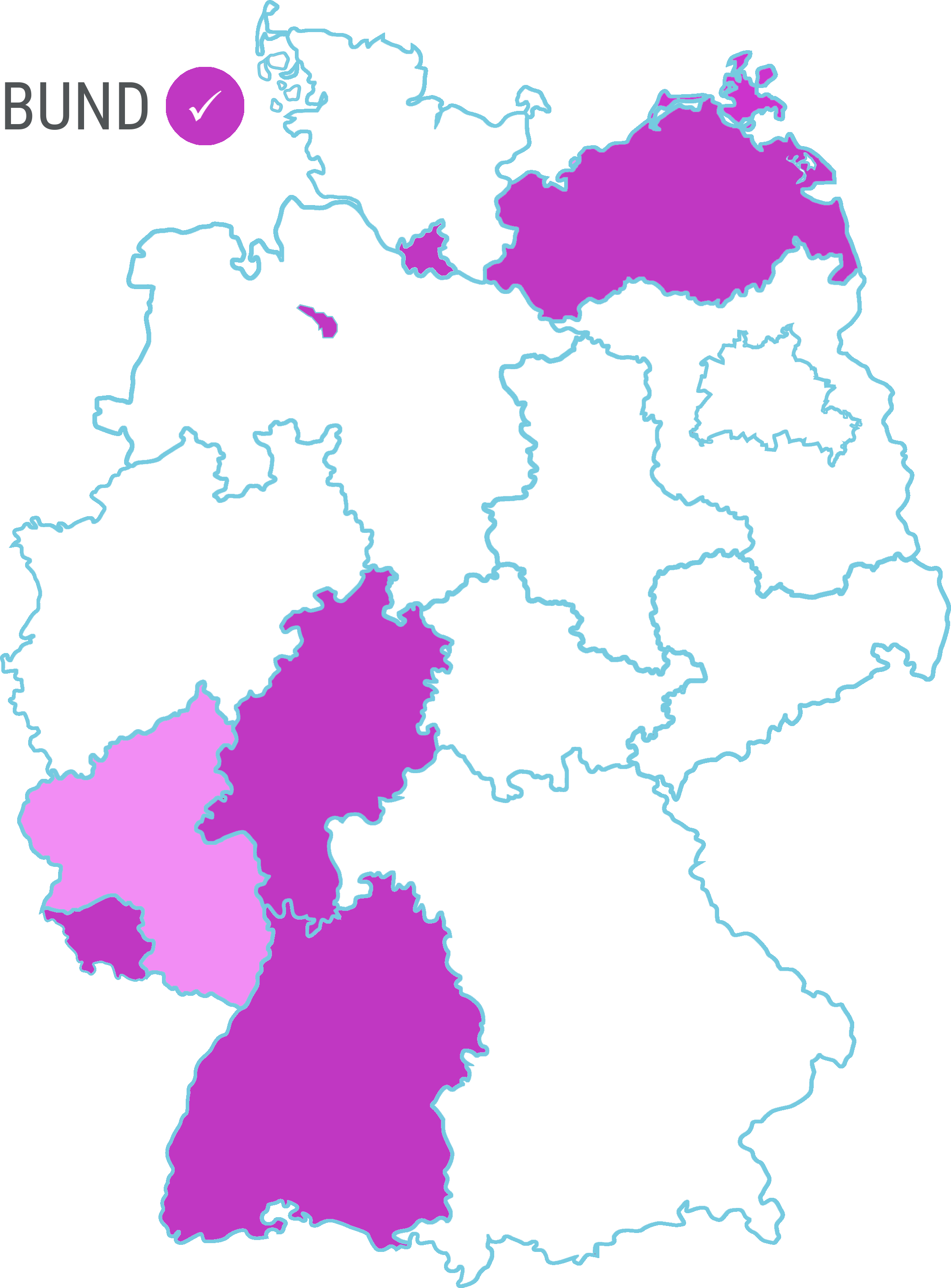

E‑Rechnungen an die öffentliche Verwaltung: Das gilt in den einzelnen Bundesländern

Abb. Umsetzung der EU-Verordnung auf Ebene des Bundes und der Länder

Quelle: Die DE-Karten erstellen wir selbst, auf Basis recherchierter Daten. Siehe Detailansicht mit Links zu Gesetzen und Verordnungen des Bundes und der Länder direkt im Anschluss. Wir bemühen uns Änderungen möglichst zeitnah einzuarbeiten. Sollte Ihnen etwas auffallen, was korrigiert oder ergänzt werden sollte, freuen wir uns über eine kurze Information (> Kontaktformular).

XRechnungen an die Verwaltung stellen: Auch für KMU und Konzerne (fast) kein Problem!

Allerdings bestätigen auch hier die Ausnahmen die Regel. Denn wer Bundesbehörden, Verfassungsorgane, ein Ministerium oder einen anderen Rechnungsempfänger auf Bundesebene als Kunden hat, muss in der Lage sein, die geforderten elektronischen Wertstellungen zu stellen. Bereits seit dem 27. November 2020 dürfen Auftraggeber des Bundes keine Rechnungen mehr annehmen, die nicht den europäischen Vorgaben entsprechen. Einfache PDF-Rechnungen oder gar Papierrechnungen werden dann zurückgewiesen und nicht mehr bezahlt.

Einzige Ausnahmen (auf Bundesebene): Nach Maßgabe des § 3 Absatz 3 der E‑Rechnungsverordnung des Bundes sind die Zahlungsaufforderungen nach Erfüllung eines Direktauftrags bis zu einer Höhe von 1.000 Euro von der Pflicht zur E‑Rechnung ausgenommen. Gleiches gilt nach § 8 E‑Rech-VO außerdem für geheimhaltungsbedürftige Rechnungsdaten aus Angelegenheiten des Auswärtigen Dienstes und der sonstigen Beschaffungen im Ausland sowie für Wertstellungen, die in Verfahren der Organleihe nach § 159 Absatz 1 Nummer 5 des Gesetzes gegen Wettbewerbsbeschränkungen auszustellen sind.

Auf Landesebene gibt es dagegen zwar (noch) so gut wie keine Verpflichtung zur E‑Rechnungsversand an die Verwaltung. Dafür macht die schier unüberschaubare Zahl an unterschiedlichen Detailvorgaben, Portalen, Übertragungswegen und Schwellenwerten die E‑Rechnungsstellung an die öffentliche Verwaltung und öffentliche Unternehmen zu einem regelrechten Minenfeld. Gerade dann, wenn man als Lieferant oder Dienstleister der öffentlichen Hand für mehrere Rechnungsempfänger in verschiedenen Ländern, Gemeinden oder Regionen tätig ist.

Jedes Detail im Blick:

Pflicht und Vorgaben zur E‑Rechnung an den Bund und die einzelnen Länder

Wir haben für Sie die wichtigsten Punkte zur Umsetzung des E‑Invoicing auf Ebene des Bundes bzw. des jeweiligen Bundeslandes zusammengetragen. Die Grundlage bildet jeweils das E‑Rechnungs-Gesetz bzw. die E‑Rechnungs-Verordnung, die wir für Sie auch jeweils verlinkt haben.

Wenn Sie sich für die Details zu einem bestimmten Bundesland interessieren, können Sie über das nachfolgende Menü direkt zu den jeweiligen Informationen navigieren.

Auf Ebene des Bundes

| ePodcast | E‑Rechnung an den Bund von A‑Z | ePodcast#03 Erfahren Sie in knapp 20 Minuten alles wichtige zum sicheren Versand von Rechnungen an den Bund auf der Tonspur. Jetzt direkt reinhören! |

| E‑Rechnungs-Gesetz | Ja, siehe § 4a des E‑Government-Gesetzes |

| E‑Rechnungs-Verordnung | Ja, siehe Verordnung des Bundes |

| Pflicht zur Annahme von E‑Rechnungen | Ja, für alle Bundesbehörden, seit dem 27.11.2019 |

| E‑Rechnungs-Pflicht für Lieferanten | Ja, seit dem 27.11.2020 an alle Bundesbehörden. Ausnahmen nur für Einzelaufträge < 1.000€ und gemäß §8 und §9 der ERechV des Bundes. |

| Wege des Rechnungseingangs | Über die Zentrale Rechnungseingangsplattform des Bundes (ZRE) > https://xrechnung.bund.de erreichen Sie alle unmittelbaren Bundesverwaltungen. Über das ZRE Portal können elektronische Rechnungen manuell über den Webbrowser erfasst, per E‑Mail (an xrechnung@portal.bund.de), De-Mail bzw. per Webservice via PEPPOL eingeliefert werden.

Rechnungen an mittelbare Bundesverwaltungen können über das baugleiche Rechnungseingangs-Portal OZG-RE eingeliefert werden. Hilfreiche Informationen zur E‑Rechnung in der Bundesverwaltung ( ZRE und OZG-RE ) inkl. praktischer kleiner Lernvideos / Tutorials finden Sie unter https://www.e‑rechnung-bund.de. |

| Leitweg-ID | Die Leitweg-ID ist als Teil der Rechnungslegung zwingend erforderlich. Sie wird für Bundesbehörden vom KKR (Kompetenzzentrum für das Kassen- und Rechnungswesen des Bundes) vergeben. Lieferanten sollten im Rahmen der Auftragsvergabe die Leitweg-ID des Auftraggebers erhalten. |

| Info Stand | 26.11.2021 |

Baden-Württemberg

| ePodcast | Was bedeutet die E‑Rechnungspflicht in Baden-Württemberg für Lieferanten? | ePodcast#08 Worauf müssen Sie als Lieferant an Behörden und Institutionen der öffentlichen Hand in Baden-Württemberg achten? Erfahren Sie alles Wichtige auf der Tonspur. Jetzt direkt reinhören! |

| E‑Rechnungs-Gesetz | Ja, siehe §4a des E‑Government-Gesetz Baden-Württemberg (EGovG BW) |

| E‑Rechnungs-Verordnung | Ja, siehe Verordnung des Landes Baden-Württemberg |

| Pflicht zur Annahme von E‑Rechnungen | Ja, seit dem 18.04.2020 sind Behörden und der öffentlichen Hand zuzurechnende Unternehmen des Landes zur Annahme und Verarbeitung von elektronischen Rechnungen ab einem Auftragswert von 1.000€ verpflichtet. Für Gemeinden oder Gemeindeverbände gilt die Pflicht für den oberschwelligen Auftragsvergabe-Bereich. (siehe ERechV BW §3 Absatz 2). |

| E‑Rechnungs-Pflicht für Lieferanten | Ja, seit dem 01.01.2022. Ausnahmen nur für Einzelaufträge < 1.000€ und für Lieferanten aus dem Nicht-EU Ausland (siehe ERechV BW §3 Absatz 3 und 4). |

| Wege des Rechnungseingangs | Über den Zentralen Rechnungseingang BW (ZRE BW), durch Webupload, per E‑Mail oder zu einem späteren Zeitpunkt per Webservice über die Infrastruktur von Pan-European Public Procurement OnLine (PEPPOL). |

| Akzeptierte Rechnungsformate | XRechnung oder alternativ im ZUGFeRD (Profil XRechnung) |

| Leitweg-ID | Die Leitweg-ID ist als Teil der E‑Rechnung zwingend erforderlich für die Übermittlung von Rechnungen über den ZRE BW. Rechnungssteller erhalten im Rahmen der Auftragsvergabe die Leitweg-ID des Auftraggebers. |

| Info Stand | 22.05.2024; weitere Infos siehe Infoseite des Service-BW und den FAQ |

Bayern

| ePodcast | E‑Rechnung an Behörden in Bayern von A‑Z Erfahren Sie alles wichtige zum sicheren Versand von Rechnungen an Bayerische Behörden und Institutionen der öffentlichen Hand. |

| E‑Rechnungs-Gesetz | Ja, siehe Artikel 5 des EGovernment-Gesetzes für Bayern |

| E‑Rechnungs-Verordnung | Ja, siehe Verordnung Bayerns und erläuternde Informationen zur Umsetzung in Bayern |

| Pflicht zur Annahme von E‑Rechnungen |

Ja, seit dem 18.04.2020 sind alle staatlichen Behörden des Freistaats Bayern ab einem Auftragswert von 1.000€ zur Annahme elektronischer Rechnungen verpflichtet. Für Gemeinden, Gemeindeverbände, Landratsämter und sonstige der Aufsicht des Freistaates Bayern unterstehenden juristischen Personen des öffentlichen Rechts gelten diese Verpflichtungen zunächst für den oberschwelligen Auftragswertebereich und ab dem 18.04.2022 auch für unterschwellige Aufträge ab 1.000€ netto. Für Bauaufträge im unterschwelligen Auftragswertebereich gilt die Pflicht der Annahme ab dem 18.04.2023. |

| E‑Rechnungs-Pflicht für Lieferanten | Für die Einlieferung elektronischer Rechnungen besteht bisher im Freistaat Bayern keine bindende Richtlinie. |

| Wege des Rechnungseingangs | Bisher gibt es vom Land Bayern keinen zentralen Rechnungseingang. Rechnung werden in der Regel per E‑Mail direkt an den Rechnungsempfänger gesendet. E‑Rechnung validieren und visualisieren kann man hier. |

| Akzeptierte Rechnungsformate | XRechnung oder alternativ ZUGFeRD (Profil XRechnung) |

| Leitweg-ID | Eine eindeutige Identifikation muss in der Rechnung enthalten sein. Diese ID wird vom Auftraggeber vorgegeben und kann die Auftragsnummer, ein Aktenzeichen oder die Leitweg-ID sein. |

| Info Stand | 22.05.2024 |

Berlin

| E‑Rechnungs-Gesetz | Ja, siehe Berliner E- |

| E‑Rechnungs-Verordnung | Ja, siehe Verordnung Berlins |

| Pflicht zur Annahme von E‑Rechnungen | Ja, seit dem 18.04.2020 sind die Behörden des Landes Berlin zur Annahme und Verarbeitung von elektronischen Rechnungen im oberschwelligen Auftragswertebereich gebunden. Ab dem 31.12.2022 gilt dies auch ab einem Auftragswert von 1.000€ (siehe ERechV Berlin §1 Absatz 2 und 3). |

| E‑Rechnungs-Pflicht für Lieferanten | Nein, es besteht bisher keine generelle Pflicht. Eine Pflicht zur elektronischen Rechnung kann abweichend hiervon zwischen Auftraggeber mit den Lieferanten vereinbart werden. |

| Wege des Rechnungseingangs | Über die Zentrale Eingangsplattform der Bundesdruckerei > https://xrechnung-bdr.de. Über das OZG-RE Portal können elektronische Rechnungen manuell über den Webbrowser erfasst, durch Webupload, per E‑Mail bzw. per Webservice via PEPPOL eingeliefert werden. |

| Akzeptierte Rechnungsformate | XRechnung ggf. alternative EN 16931-konforme Formate. Fragen Sie hierzu unbedingt beim Auftraggeber nach. |

| Leitweg-ID | Die Leitweg-ID ist als Teil der E‑Rechnung zwingend erforderlich. Sie wird für das Land Berlin durch die zuständige Senatsverwaltung für Finanzen vergeben. Lieferanten sollten im Rahmen der Auftragsvergabe die Leitweg-ID vom Auftraggeber erhalten. |

| Info Stand | 22.05.2024 |

Brandenburg

| E‑Rechnungs-Gesetz | Ja, siehe § 5 des EGovernment-Gesetzes Brandenburg |

| E‑Rechnungs-Verordnung | Ja, siehe Verordnung Brandenburgs |

| Pflicht zur Annahme von E‑Rechnungen | Ja, seit dem 18.04.2020 für alle Behörden/Institutionen die als juristische Person dem Land Brandenburg zugeordnet sind, ist die Annahme elektronischer Rechnung ab 1.000€ unter Verwendung des Verwaltungsportals verpflichtend. Ausnahmen gibt es im Bereich geheimhaltungsbedürftiger Aufträge (siehe ERechV Brandenburg §8) bzw. im Einzelfall sofern ihnen vom Ministerium für Finanzen des Landes Brandenburg zugestimmt wurde. Andere Behörden/Institutionen, die nicht dem Land Brandenburg als juristische Person zugeordnet sind, können das Verwaltungsportal nutzen oder alternative Verfahren zum Empfang elektronischer Rechnungen. Die Pflicht zur Annahme und Verarbeitung elektronischer Rechnungen gilt für diese Behörden/Institutionen bis zum 01.01.2025 erst einmal nur für oberschwellige, danach für alle Aufträge. |

| E‑Rechnungs-Pflicht für Lieferanten | Nein. |

| Wege des Rechnungseingangs | Über die Zentrale Rechnungseingangsplattform der Bundesdruckerei > https://xrechnung-bdr.de/. Über das OZG-RE Portal können elektronische Rechnungen manuell über den Webbrowser erfasst, durch Webupload, per E‑Mail bzw. per Webservice via PEPPOL eingeliefert werden. Weitere Informationen zur Elektronischen Rechnungsstellung im Land Brandenburg |

| Akzeptierte Rechnungsformate | XRechnung oder alternativ in einem EN-16931 Format wie z.B. ZUGFeRD 2.0 (Profil EN 16931) |

| Leitweg-ID | Die Leitweg-ID ist als Teil der Rechnungslegung zwingend erforderlich. Auftragnehmer sollten im Rahmen der Auftragsvergabe die Leitweg-ID des Auftraggebers erhalten. Weiteres finden Sie in der Informationen zur Leitweg-ID vom Land Brandenburg. |

| Info Stand | 09.03.2022 |

Bremen

| E‑Rechnungs-Gesetz | Ja, siehe § 4 des Gesetzes zur Förderung der elektronischen Verwaltung in Bremen. |

| E‑Rechnungs-Verordnung | Ja, verabschiedet am 13.10.2017 – siehe Verordnung der Freien Hansestadt Bremen |

| Pflicht zur Annahme von E‑Rechnungen | Ja, seit dem 27.11.2019 über das zentrale Rechnungseingangsportal zERIKA ab einem Auftragswert von 1.000€ verpflichtend, mit wenigen Ausnahmen (siehe ERechV Bremen §3 Absatz 4). |

| E‑Rechnungs-Pflicht für Lieferanten | Ja, seit dem 27.11.2020. Ausnahmen gelten für Einzelaufträge < 1.000€ und geheimhaltungsbedürftige Aufträge (siehe ERechV Bremen §3 Absatz 4) |

| Wege des Rechnungseingangs | Über die Rechnungseingangsplattform zERIKA > https://www.e‑rechnung.bremen.de/, vorzugsweise per Webservice via PEPPOL oder alternativ manuell über den Webbrowser erfasst, durch Webupload oder per E‑Mail bzw. De-Mail. |

| Akzeptierte Rechnungsformate | XRechnung oder alternativ in einem EN-16931 Format wie z.B. ZUGFeRD 2.0 (Profil EN 16931) |

| Leitweg-ID | Die Leitweg-ID ist als Teil der E‑Rechnung zwingend erforderlich. Lieferanten sollten im Rahmen der Auftragsvergabe die Leitweg-ID des Auftraggebers erhalten. |

| Info Stand | 22.05.2024 |

Hamburg

| E‑Rechnungs-Gesetz | Ja, siehe Gesetz zur Weiterentwicklung des digitalen Finanzmanagements in Hamburg und zur Änderung haushaltsrechtlicher Vorschriften vom 27. April 2021 |

| E‑Rechnungs-Verordnung | Ja, siehe Hamburgische E‑Rechnungs-Verordnung |

| Pflicht zur Annahme von E‑Rechnungen | Ja, gemäß EU-Richtlinie für oberschwellige Aufträge, seit dem 18.04.2020. Ab dem 01.01.2022 sind die Behörden, die Landesbetriebe, die Sondervermögen und die staatlichen Hochschulen der Hansestadt Hamburg zum Empfang von E‑Rechnungen über die bereitgestellte IT-Infrastruktur verpflichtet. |

| E‑Rechnungs-Pflicht für Lieferanten | Ja, seit dem 01.01.2022. Ausgenommen sind Rechnungen unter einem Nettobetrag von 1.000 Euro bei Lieferung und Leistung bzw. 3.000 Euro bei Bauleistungen |

| Wege des Rechnungseingangs | Die Hansestadt Hamburg bietet die Möglichkeit Rechnung über PEPPOL, das E‑Rechnungsportal und per Mail an. Weitere Informationen finden Sie unter der Seite Zentraler Rechnungseingang Hamburg |

| Akzeptierte Rechnungsformate | XRechnung, nur für Versender, die nicht unter der Pflicht fallen, können alternativ PDF bzw. ZUGFeRD per E‑Mail eingereicht werden. |

| Leitweg-ID | Die Leitweg-ID wird zwingend als Bestandteil der XRechnung benötigt. Eine Liste mit den Hamburger Leitweg-IDs finden Sie hier. |

| Info Stand | 22.05.2024 |

Hessen

| E‑Rechnungs-Gesetz | Ja, siehe §5 HEGovG E‑Government-Gesetzes des Landes Hessen |

| E‑Rechnungs-Verordnung | Ja, siehe Verordnung des Landes Hessen. Weitere Informationen sind im Verwaltungsportal des Landes Hessen zu finden. |

| Pflicht zur Annahme von E‑Rechnungen | Ja, seit dem 18.04.2020, für alle Behörden des Landes Hessen. Ausnahmen gibt es nur für Einzelaufträge < 1.000€ und gemäß §8 und §9 der ERechV des Landes Hessen. |

| E‑Rechnungs-Pflicht für Lieferanten | Ja, seit dem 18.04.2024. |

| Wege des Rechnungseingangs | Bisher keine zentrale Einlieferung möglich. Bisher erfolgt die Einlieferung mindestens per E‑Mail oder per Webservice via PEPPOL, in Abstimmung mit dem Auftraggeber. Weitere Information finden Sie unter erechnung.hessen.de. |

| Akzeptierte Rechnungsformate | XRechnung oder alternativ in einem EN-16931 Format wie z.B. ZUGFeRD 2.0 (Profil EN 16931) |

| Leitweg-ID | Es ist eine Identifikationsnummer zu verwenden, nach Vorgabe des Auftraggebers. Dies kann aber muss nicht das Format der Leitweg-ID haben. Lieferanten sollten im Rahmen der Auftragsvergabe die Identifikationsnummer beim Auftraggeber erfragen. |

| Info Stand | 22.05.2024 |

Mecklenburg-Vorpommern

| E‑Rechnungs-Gesetz | Die am 21. November aktualisierte Version des E‑Government-Gesetz Mecklenburg-Vorpommern – EGovG M-V liegt vor und enthält im §4a die Vereinbarung bzgl. des Elektronischen Rechnungsempfangs und der Verordnungsermächtigung. |

| E‑Rechnungs-Verordnung | Seit Juni 2021 ist auch die ERechV Mecklenburg-Vorpommern verfügbar. Diese ist seit dem 29.06.2021 in Kraft getreten und regelt im Einzelnen die elektronische Rechnungsstellung an Behörden und Institutionen des Landes Mecklenburg-Vorpommern. Weitere Informationen sind verfügbar auf dem Dienstleistungsportal des Landes Mecklenburg-Vorpommern. |

| Pflicht zur Annahme von E‑Rechnungen | Ja, für alle Behörden des Landes Mecklenburg-Vorpommern gilt spätestens seit dem Inkrafttreten der ERechV M-V die Pflicht zur Annahme von E‑Rechnungen. Sie können dazu die die Rechnungseingangsplattform OZG-RE des Landes M‑V nutzen. |

| E‑Rechnungs-Pflicht für Lieferanten | Seit dem 01.04.2023 müssen Rechnungssteller ihre Rechnungen unabhängig vom Auftragswert elektronisch im Sinne der ERechV M-V als XRechnung einliefern. Ausnahmen gibt es für geheimhaltungsbedürftige Aufträge (siehe ERechV M-V §10) und für sonstigen Beschaffungen im Ausland (siehe ERechV M-V §3 (2)). Zusätzlich kann bereits heute vertraglich eine Pflicht zur E‑Rechnung mit Lieferanten vereinbart werden. |

| Wege des Rechnungseingangs | Über die Zentrale Rechnungseingangsportal der Bundesdruckerei > https://xrechnung-bdr.de/. Über das OZG-RE Portal können elektronische Rechnungen manuell über den Webbrowser erfasst, durch Webupload, per E‑Mail bzw. per Webservice via PEPPOL eingeliefert werden. Bitte beachten: Je nach Auftraggeber kann es evtl. auch abseits des Portals Zustellwege für Ihre Rechnungen geben. Weitere Informationen dazu finden Sie auf der Seite Zweckverband Elektronische Verwaltung in Mecklenburg-Vorpommern |

| Akzeptierte Rechnungsformate | In Mecklenburg-Vorpommern werden als elektronische Rechnung nur rein strukturierte Formate entsprechend der EN-16931 angenommen. Dazu gehört primär das Format der XRechnung. |

| Leitweg-ID | Die Leitweg-ID ist bei Nutzung des OZG-RE als Teil der Rechnungslegung zwingend erforderlich. Sie wird für Behörden des Landes Mecklenburg-Vorpommern vergeben, siehe weitere Informationen unter ‚Voraussetzungen‘ im Dienstleistungsportal des Landesamtes für Finanzen Mecklenburg-Vorpommern. |

| Info Stand | 22.05.2024 |

Niedersachsen

| ePodcast | E‑Rechnung an Behörden & Co. in Niedersachsen senden, aber wie? | ePodcast#05 In etwa 15 Minuten gibt es alles wichtige zum sicheren Versand von Rechnungen an Behörden und Institutionen der öffentlichen Hand in Niedersachsen. Jetzt direkt reinhören! |

| E‑Rechnungs-Gesetz | Ja, siehe § 6 des EGovernment-Gesetzes |

| E‑Rechnungs-Verordnung | Ja, siehe Verordnung des Landes Niedersachsen. Weitere Informationen für Rechnungsempfänger stehen auf der Seite der ePoststelle des Landes Niedersachsen bereit. |

| Pflicht zur Annahme von E‑Rechnungen | Ja, seit dem 18.04.2020, für alle Behörden des Landes Niedersachsen unabhängig vom Auftragswert. Ausnahmen gibt es für geheimhaltungsbedürftige Aufträge (siehe ERechV des Landes Niedersachsen §1 Absatz 2). |

| E‑Rechnungs-Pflicht für Lieferanten | Nein, es besteht bisher keine generelle Pflicht zur E‑Rechnung. Weitere Informationen für Rechnungsstellende stehen auf der Seite der ePoststelle des Landes Niedersachsen bereit. |

| Wege des Rechnungseingangs | Landesbehörden müssen für den Rechnungsempfang die zentrale ePoststelle des Landes Niedersachsen nutzen. Darüber können elektronische Rechnungen manuell über den Webbrowser erfasst, durch Webupload bzw. per E‑Mail eingeliefert werden. Das erfolgt über das Niedersächsische Antragssystem für Verwaltungsleistungen Online (NAVO) oder per E‑Mail. Zusätzlich ist seit April 2022 die Bereitstellung des Rechnungsempfangs per WebService geplant. Die Weiterleitung an die Rechnungsempfänger erfolgt dann über das PEPPOL-Netzwerk. |

| Akzeptierte Rechnungsformate | XRechnung oder alternativ in einem EN-16931 Format wie z.B. ZUGFeRD 2.0 (Profil EN 16931) |

| Leitweg-ID | Die Leitweg-ID ist als Teil der E‑Rechnung zwingend erforderlich. Lieferanten sollten im Rahmen der Auftragsvergabe die Leitweg-ID des Auftraggebers erhalten. |

| Info Stand | 22.05.2024 |

Nordrhein-Westfalen

| ePodcast | Rechnungsversand an Behörden in NRW, von Papier bis E‑Rechnungs-Pflicht ist alles dabei Hier finden Sie alles Wichtige zum Rechnungsversand an Behörden und Institutionen der öffentlichen Hand in NRW. |

| E‑Rechnungs-Gesetz | Ja, siehe § 7a des E‑Government-Gesetzes |

| E‑Rechnungs-Verordnung | Ja, siehe E‑Rechnungs-Verordnung des Landes NRW und erläuternde Informationen zur eRechnung in NRW |

| Pflicht zur Annahme von E‑Rechnungen | Ja, seit dem 18.04.2020 für alle Behörden des Landes NRW unabhängig vom Auftragswert. Ausnahmen gibt es für Direktaufträge ohne Vergabeverfahren bzw. geheimhaltungsbedürftige Aufträge, siehe §6 ERechV des Landes NRW. |

| E‑Rechnungs-Pflicht für Lieferanten | Nein. Abweichend davon können Auftraggeber eine elektronische Rechnungsstellung fordern. |

| Wege des Rechnungseingangs | Über das NRW Portal > https://erechnung.nrw, wobei der Weg des Rechnungseingangs vom Auftraggeber frei wählbar ist. Auch eine vorhandene Leitweg-ID bedeutet nicht automatisch die Anbindung des Auftraggebers am NRW Portal. Weitere Information finden Sie unter https://www.vergabe.nrw.de/wirtschaft/e‑rechnung-nrw |

| Akzeptierte Rechnungsformate | XRechnung oder als ZUGFeRD (Profil XRechnung) |

| Leitweg-ID | Die Leitweg-ID ist als Teil der E‑Rechnung zwingend erforderlich, sofern eine Rechnung über das NRW Portal erfolgt. Auftragnehmer sollten im Rahmen der Auftragsvergabe die Leitweg-ID des Auftraggebers erfragen. |

| Info Stand | 22.05.2024 |

Rheinland-Pfalz

| E‑Rechnungs-Gesetz | Ja, siehe E‑Rechnungs-Gesetz Rheinland-Pfalz |

| E‑Rechnungs-Verordnung | Ja, siehe E‑Rechnungs-Verordnung Rheinland-Pfalz |

| Pflicht zur Annahme von E‑Rechnungen | Ja, seit dem 18.04.2020 sind die Behörden des Landes Rheinland-Pfalz unabhängig vom Auftragswert zur Annahme elektronischer Rechnungen verpflichtet. Weitere Informationen für Rechnungsempfänger können den FAQ für Rechnungsempfänger des Landes Rheinland-Pfalz entnommen werden. |

| E‑Rechnungs-Pflicht für Lieferanten | Ja, ab 01.04.2025. Siehe E‑Rechnungs-Verordnung Rheinland-Pfalz vom 22. Dezember 2023. Weitere Informationen für Rechnungssteller können den FAQ für Rechnungssteller des Landes Rheinland-Pfalz entnommen werden. |

| Wege des Rechnungseingangs | Über das Zentrale Rechnungseingangsportal des Landes Rheinland-Pfalz > https://e‑rechnung.service.rlp.de. Darüber können elektronische Rechnungen durch Webupload oder per E‑Mail bzw. später auch per Webservice via PEPPOL eingeliefert werden. Rechnungen an angebundene Rechnungsempfänger (Landesverwaltung sowie Kommunalverwaltung) müssen über den Zentralen E‑Rechnungseingang RLP übermittelt werden. Weiteres kann aus der Informationsseite zur E‑Rechnung von RLP entnommen werden. |

| Akzeptierte Rechnungsformate | XRechnung oder alternativ in einem EN-16931 Format wie z.B. ZUGFeRD 2.0 (Profil EN 16931) |

| Leitweg-ID | Die Leitweg-ID ist als Teil der E‑Rechnung zwingend erforderlich. Lieferanten sollten im Rahmen der Auftragsvergabe die Leitweg-ID des Auftraggebers erhalten. |

| Info Stand | 22.05.2024 |

Saarland

| E‑Rechnungs-Gesetz | Ja, siehe § 10a des EGovernment-Gesetzes Saarland (E‑GovG SL) |

| E‑Rechnungs-Verordnung | Ja, siehe Verordnung über die elektronische Rechnungsstellung im öffentlichen Auftragswesen des Saarlandes. Weitere Informationen können dem Informationsportal zum zentralen E‑Rechnungseingang für das Saarland entnommen werden. |

| Pflicht zur Annahme von E‑Rechnungen | Ja, seit dem 18.04.2020 sind die Behörden des Saarland zur Annahme elektronischer Rechnungen verpflichtet. |

| E‑Rechnungs-Pflicht für Lieferanten | Ja, seit dem 01.01.2022. Ausnahmen nur für Einzelaufträge < 1.000€, Aufträge die der Geheimhaltungspflicht unterliegen und für Lieferanten aus dem Nicht-EU Ausland (siehe ERechV Saarland §1 Absatz 2 und 3, und §3 Absatz 2). |

| Wege des Rechnungseingangs | Über das Zentrale Rechnungseingangsportal des Landes Rheinland-Pfalz (ZRE-RP) > https://e‑rechnung.service.rlp.de. Darüber können elektronische Rechnungen durch Webupload oder per E‑Mail bzw. später auch per Webservice via PEPPOL eingeliefert werden. Rechnungen an angebundene Rechnungsempfänger (Landesverwaltung sowie Kommunalverwaltung) müssen über den Zentralen E‑Rechnungseingang RLP übermittelt werden. |

| Akzeptierte Rechnungsformate | XRechnung oder alternativ in einem EN-16931 Format wie z.B. ZUGFeRD 2.0 (Profil EN 16931) |

| Leitweg-ID | Die Leitweg-ID ist als Teil der E‑Rechnung zwingend erforderlich. Rechnungssteller sollten im Rahmen der Auftragsvergabe die Leitweg-ID des Auftraggebers erhalten. |

| Info Stand | 22.05.2024 |

Sachsen

| E‑Rechnungs-Gesetz | Ja, siehe § 3a des E‑Government-Gesetzes des Landes Sachsen (SächsEGovG) |

| E‑Rechnungs-Verordnung | Ja, siehe SächsEGovG – Durchführungsverordnung des Landes Sachsen |

| Pflicht zur Annahme von E‑Rechnungen | Ja, seit dem 18.04.2020 sind die Behörden des Landes Sachsen zur Annahme elektronischer Rechnungen verpflichtet, wenn der Auftragswert im oberschwelligen Bereich liegt. Als Ausnahmen gelten darüber hinaus Rechnungen für geheimhaltungsbedürftige Aufträge (siehe SächsEGovG §3a Absatz 3) |

| E‑Rechnungs-Pflicht für Lieferanten | Nein. Abweichend davon können Auftraggeber eine elektronische Rechnungsstellung vertraglich vereinbaren (siehe § 3a Absatz 1 Satz 3 des SächsEGovG). |

| Wege des Rechnungseingangs | Über das Zentrale Rechnungseingangsportal der Bundesdruckerei > https://xrechnung-bdr.de. Über das OZG-RE Portal können elektronische Rechnungen manuell über den Webbrowser erfasst, durch Webupload, per E‑Mail bzw. per Webservice via PEPPOL eingeliefert werden. Weiter Information finden Sie unter www.egovernment.sachsen.de/e‑rechnung.html |

| Akzeptierte Rechnungsformate | XRechnung oder alternativ in einem EN-16931 Format wie z.B. ZUGFeRD 2.0 (Profil EN 16931) |

| Leitweg-ID | Die Leitweg-ID ist als Teil der E‑Rechnung zwingend erforderlich. Lieferanten sollten im Rahmen der Auftragsvergabe die Leitweg-ID des Auftraggebers erhalten. |

| Info Stand | 22.05.2024 |

Sachsen-Anhalt

| ePodcast | E‑Rechnung in Sachsen-Anhalt In Sachsen-Anhalt gilt zwar noch keine E‑Rechnungspflicht. Aber was müssen Sie beachten, wenn Sie die Vorteile der E‑Rechnung nutzen wollen? |

| E‑Rechnungs-Gesetz | Ja, siehe E‑Rechnungs-Gesetz des Landes Sachsen-Anhalt |

| E‑Rechnungs-Verordnung | Ja, siehe Verordnung des Landes Sachsen-Anhalt |

| Pflicht zur Annahme von E‑Rechnungen | Ja, seit dem 18.04.2020 sind die Behörden des Landes Sachsen-Anhalt unabhängig vom Auftragswert zur Annahme elektronischer Rechnungen verpflichtet. |

| E‑Rechnungs-Pflicht für Lieferanten | Nein. |

| Wege des Rechnungseingangs | Über das E‑Rechnungs-Portal des Landes Sachsen-Anhalt > https://serviceportal.sachsen-anhalt.de/SachsenAnhaltGateway/Service/Entry/XRECHNUNG . Weitere Informationen finden Sie unter https://mid.sachsen-anhalt.de/digitales/e‑rechnung/ |

| Akzeptierte Rechnungsformate | XRechnung oder alternativ in einem EN-16931 Format wie z.B. ZUGFeRD 2.0 (Profil EN 16931) |

| Leitweg-ID | Die Leitweg-ID ist als Teil der E‑Rechnung zwingend erforderlich. Auftragnehmer sollten im Rahmen der Auftragsvergabe die Leitweg-ID des Auftraggebers erhalten. |

| Info Stand | 22.05.2024 |

Schleswig-Holstein

| E‑Rechnungs-Gesetz | Ja, siehe § 52g des Landesverwaltungsgesetzes des Landes Schleswig-Holstein |

| E‑Rechnungs-Verordnung | Ja, siehe E‑Rechnungs-Verordnung des Landes Schleswig-Holstein |

| Pflicht zur Annahme von E‑Rechnungen | Ja, seit dem 18.04.2020 sind die Behörden des Landes Schleswig-Holstein unabhängig vom Auftragswert zur Annahme elektronischer Rechnungen verpflichtet. Für Auftraggeber, die keine Landesbehörden sind, gilt die Pflicht für oberschwellige Aufträge. Als Ausnahmen gelten darüber hinaus Rechnungen für geheimhaltungsbedürftige Aufträge (siehe §6 der ERechV des Landes Schleswig-Holstein) |

| E‑Rechnungs-Pflicht für Lieferanten | Nein. Davon abweichend kann bei Auftragsvergabe eine verpflichtende E‑Rechnung vereinbart werden. |

| Wege des Rechnungseingangs | Über das Rechnungseingangsportal des Landes Schleswig-Holstein> https://serviceportal.schleswig-holstein.de/Verwaltungsportal/Service/Entry/XRECHNUNG. Darüber können elektronische Rechnungen manuell über den Webbrowser erfasst, durch Webupload oder per E‑Mail eingeliefert werden. Weitere Informationen zum Portal stellt der IT-Verbund Schleswig-Holstein (ITVSH) zur Verfügung. |

| Akzeptierte Rechnungsformate | XRechnung oder alternativ in einem EN-16931 Format wie z.B. ZUGFeRD 2.0 (Profil EN 16931) |

| Leitweg-ID | Die Leitweg-ID ist als Teil der E‑Rechnung zwingend erforderlich. Rechnungssteller sollten im Rahmen der Auftragsvergabe die Leitweg-ID des Auftraggebers erfragen. |

| Info Stand | 22.05.2024 |

Thüringen

| E‑Rechnungs-Gesetz | Ja, siehe § 4a des EGovernment-Gesetzes |

| E‑Rechnungs-Verordnung | Ja, siehe Verordnung des Landes Thüringen |

| Pflicht zur Annahme von E‑Rechnungen | Ja, seit dem 18.04.2020 sind die Behörden des Landes Thüringen unabhängig vom Auftragswert zur Annahme elektronischer Rechnungen verpflichtet. |

| E‑Rechnungs-Pflicht für Lieferanten | Nein. Abweichend davon können Auftraggeber eine elektronische Rechnungsstellung vertraglich vereinbaren. |

| Wege des Rechnungseingangs | Über die Zentrale Rechnungseingangsplattform der Bundesdruckerei > https://xrechnung-bdr.de. Über das OZG-RE Portal können elektronische Rechnungen manuell über den Webbrowser erfasst, durch Webupload, per E‑Mail bzw. per Webservice via PEPPOL eingeliefert werden. |

| Akzeptierte Rechnungsformate | XRechnung oder alternativ in einem EN-16931 Format wie z.B. ZUGFeRD 2.0 (Profil EN 16931) |

| Leitweg-ID | Die Leitweg-ID ist als Teil der E‑Rechnung zwingend erforderlich. Lieferanten sollten im Rahmen der Auftragsvergabe die Leitweg-ID des Auftraggebers erhalten. |

| Info Stand | 22.05.2024 |

Wie geht’s weiter?

Der Weg zum Ziel: Flächendeckende Einführung der E‑Rechnung zwischen Unternehmen als Basis für das einheitliche Steuer-Meldesystem ab 2028

Die Verpflichtung zur E‑Rechnung an die öffentliche Hand war der erste Schritt im Rahmen der EU-Richtlinie 2014/55/EU im Hinblick auf die Ziele des Projekts ViDA, einer groß angelegten Initiative auf europäischer Ebene:

Das Projekt ViDA = VAT in the Digital Age befasst sich mit der Modernisierung und Anpassung der Mehrwertsteuerregelungen an die Anforderungen des digitalen Zeitalters. Mit ViDA hat sich die EU auf die Fahne geschrieben, die Besteuerung, insbesondere im grenzüberschreitenden Handel, effizienter und gerechter zu gestalten.

Das primäre, langfristige Ziel ist hierbei ein dringendes gemeinsames Anliegen aller EU-Länder: die Minimierung der sog. Mehrwertsteuerlücke (Differenz zwischen den zu erwartenden und den tatsächlichen Mehrwertsteuereinnahmen) durch Unterbindung von Steuerbetrug und Steuerhinterziehung.

In Deutschland wurde der konkrete Plan der aktuellen Bundesregierung, beim Rechnungsaustausch und bei der Meldung an die Steuerbehörde digital(er) zu werden, bereits im Koalitionsvertrag vom 7. Dezember 2021, S. 132 festgeschrieben.

Gemäß dem »VAT Gap report« der EU gingen durch diese Lücke in der Europäischen Gemeinschaft im Jahr 2020 jede Sekunde 3.000 € verloren.

In Deutschlag betrug die Differenz zu den zu erwartenden Steuereinnahmen über 11 Milliarden Euro, in der EU insgesamt sogar 93 Milliarden Euro.

Eine starke Motivation für alle Mitgliedstaaten, die Digitalisierung ihrer eigenen Rechnungseingangsprozesse mit viel Druck und ehrgeizigen Zielen voranzutreiben.

(Quelle: Factsheet on the VAT Gap 2022 report der EU)

Abb. Der Weg zur E‑Rechnungspflicht B2G in Deutschland: Die elektronische Rechnungsstellung B2G, B2B und die Einführung eines elektronischen Meldesystems an die Steuerbehörden wird nach und nach zur Pflicht

Um Steuerbetrug und Steuerhinterziehung effizient zu begegnen, müssen Steuerbehörden nach Auffassung der EU dazu befähigt werden, Transaktionen in Echtzeit zu überwachen und die Steuereinnahmen besser zu kontrollieren. Die vorgesehene Lösung lautet:

Echtzeit Tax-Reporting für länderübergreifende Transaktionen

Die EU-Kommission hat in ihrer Pressemitteilung vom 8.12.2022 mehrere Punkte als Basis für Gesetzesvorschläge veröffentlicht, u.a. auch Vorschläge zum Thema digitale Meldepflichten und E‑Invoicing.

Gefordert wird die Einführung von – zumindest auf Ebene des jeweiligen Mitgliedstaates – einheitlichen elektronischen Steuer-Meldesystemen. Die Mitgliedstaaten werden verpflichtet, ein technisches Verfahren zur Verfügung zu stellen, das innergemeinschaftlichen B2B-Umsätze an die zentrale Datenbank der (EU-) Finanzverwaltung übermittelt. Und zwar in einem Datenformat auf Basis der bereits bekannten Europäischen Norm EN-16931.

Eine erfolgreiche Umsetzung der Vorgaben auf EU-Ebene ist ohne die Digitalisierung des Rechnungsaustausches selbstredend nicht denkbar.

Die neuen Regelungen sollen ab dem 1. Januar 2028 zur Anwendung kommen. Deshalb befinden wir uns derzeit in einer Phase, in der schrittweise, aber mit Hochdruck, die Verpflichtung zur elektronischen Rechnungsstellung für Geschäfte zwischen Unternehmen und der öffentlichen Hand sowie zwischen Unternehmen eingeführt wird.

Die wichtigsten Antworten zu XRechnung & Co.

Was ist die XRechnung?

Was ist eine „echte“ E‑Rechnung?

Wer ist zur E‑Rechnung verpflichtet?

Wie passen XRechnung und GoBD zusammen?

Die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) enthalten unter anderem Vorgaben dazu, welche Rechnungsinhalte auch beim E‑Rechnungsaustausch zu archivieren sind. Mit einem erfahrenen Dienstleister wie Cegedim e‑Business ist aber auch das Archivieren von XRechnung & Co. kein Problem!

Was ist der Unterschied zwischen XRechnung und ZUGFeRD 2.0?

Was muss das XRechnungs-Format enthalten bzw. die EN-16931-konforme Rechnung?

Für Geschäftspartner der öffentlichen Hand, die Ihre Rechnung als XRechnung liefern müssen oder wollen, werden neben den umsatzsteuerrechtlichen Rechnungsbestandteilen zusätzlich folgende Angaben gefordert:

- Eine Identifikationsnummer (bei B2G meist in Form der Leitweg-ID)

- die Bankverbindungsdaten

- die Zahlungsbedingungen

- die E‑Mail-Adresse des Rechnungsstellers bzw. Rechnungssenders, manchmal auch De-Mail-Adresse

Folgende Angaben müssen je nach ERechV ebenfalls enthalten sein, wenn diese dem Rechnungsteller im Rahmen der Beauftragung übermittelt wurden:

- die Lieferantennummer,

- eine Bestellnummer und

- in seltenen Fällen noch ein Aktenzeichen oder eine Kostenstelle, sofern vorhanden.

Je nach Rechnungsempfänger kann es vor allem in Bezug auf die geforderte Identifikationsnummer abweichende Regelungen geben. Bitte entnehmen Sie diese daher der gültigen ERechV des Bundes bzw. Bundeslandes oder stimmen Sie dies ab.

Was ist eine Leitweg-Identifikationsnummer (Leitweg-ID)?

Alles wichtige zur Leitweg-ID haben wir in unserem Experten-Beitrag “Was ist die Leitweg-ID in der XRechnung?” zusammengefasst.

Was ist der Unterschied zwischen ZRE und OZG-RE?

Das ZRE-Portal erreichen Sie hier: https://xrechnung.bund.de/

Ein zentraler Zugang zur OZG-RE (der aber nicht von allen angeschlossenen Ländern genutzt werden wird) ist über folgende URL erreichbar: https://xrechnung-bdr.de

Welche Portale gibt es jetzt eigentlich für den Empfang von XRechnungen?

Welche es gibt und wo Sie jeweils weitere Informationen dazu finden, haben wir in unserem Experten-Beitrag “Welche Portale für E‑Rechnungen gibt es?” zusammengefasst.

Wo erhalte ich noch mehr Informationen zur XRechnung?

Noch mehr Expertise zu XRechnung & Co.

Reform der E‑Rechnung in Frankreich

Clearance/Tax-ReportingE‑Rechnung

Die Reform der E‑Rechnung in Frankreich nimmt Fahrt auf. Je nach Unternehmensgröße kommt die E‑Rechnungs-Pflicht ab September 2026.

Was unterscheidet eine PDF-Rechnung von einer »echten« E‑Rechnung?

Digitale ExpertiseE‑Rechnung

O‑Ton aus einem kürzlichen Gespräch: “Wir versenden schon 80% unserer Rechnungen elektronisch als PDF. Da sind wir bestens vorbereitet auf die E‑Rechnung … oder etwa nicht?

Gesetz zur E‑Rechnungspflicht in Deutschland final verabschiedet

Digitale ExpertiseE‑Rechnung

Einführung der E‑Rechnungspflicht wurde vom Bundesrat beschlossen. Verschaffen Sie sich einen Überblick zu den Übergangsfristen, Ausnahmen und Co.

XRechnung kann keiner lesen?

Digitale ExpertiseE‑Rechnung

E‑Rechnungen mit reinen strukturierten Daten sind nicht lesbar. ZUGFeRD oder Viewers können helfen. Wir erklären wie.

BMW bietet seinen Lieferanten Plattform für den Austausch von E‑Rechnungen

Digitale ExpertiseE‑Rechnung

Hier erfahren Sie, wie Sie direkt aus Ihrem ERP-System Rechnungen einfach, schnell und unkompliziert an die eINVOICING Plattform von BMW senden.

Gelten für die E‑Rechnung ab 01.01.2025 bei Empfang und Versand die gleichen Fristen?

Digitale ExpertiseE‑Rechnung

Ein wichtiger Aspekt, um den Handlungsbedarf für den Umstieg auf die E‑Rechnung richtig einzuschätzen.

Update zur B2B E‑Rechnungs-Pflicht in Deutschland

E‑Rechnungs-Pflicht B2B in Deutschland zum 01.01.2025? Alles Wichtige aus dem Referentenentwurf des BMF sowie dem Regierungsentwurf.

Was folgt aus ViDA in Deutschland? Was bedeutet es für die E‑Rechnung?

Diskussionsvorschlag des Bundesministeriums der Finanzen zur E‑Rechnungs-Pflicht B2B und dem geplanten einheitlichen Steuer-Meldesystem

XRechnung versenden und empfangen, aber wie?

Digitale ExpertiseE‑Rechnung

XRechnungs Software gesucht? Müssen oder wollen Sie eine passende Lösung finden, um XRechnungen zu versenden bzw. zu empfangen? Wir zeigen Ihnen …

Was ist die Leitweg-ID in der XRechnung?

Digitale ExpertiseE‑Rechnung

Was sollte ich beim Versenden einer XRechnung über die Leitweg-ID wissen?

Welche Portale für E‑Rechnungen gibt es?

Digitale ExpertiseE‑Rechnung

Welches sind eigentlich die Portale für die E‑Rechnung in Deutschland an Bund und Länder?

Rechnungsdruck outsourcen, 5 Wege von Papier bis E‑Rechnung

Digitale ExpertiseE‑RechnungVeranstaltungenWebinar

Wollen Sie Ihren Rechnungsversand auf Knopfdruck direkt aus Ihrem System erledigen? Wir zeigen wie, egal ob physischer Brief, Rechnungen mit Anhängen oder XRechnung, ZUGFeRD & Co.. Jetzt Webinar-Aufzeichnung anfragen!

E‑Rechnung in Baden-Württemberg

Digitale ExpertiseE‑RechnungE‑Rechnung B2GVeranstaltungen

In Baden-Württemberg gilt seit 01/2022 die E‑Rechnungspflicht. Was bedeutet das für Sie als Lieferant?

E‑Rechnung in Sachsen-Anhalt

Digitale ExpertiseE‑RechnungE‑Rechnung B2GVeranstaltungen

In Sachsen-Anhalt gilt zwar noch keine E‑Rechnungspflicht. Aber was müssen Sie beachten, wenn Sie die Vorteile der E‑Rechnung nutzen wollen?

Rechnungsversand an Behörden in NRW

Digitale ExpertiseE‑RechnungE‑Rechnung B2GVeranstaltungen

In NRW ist beim Rechnungsversand an Behörden von Papier bis E‑Rechnungspflicht alles dabei. Was müssen Sie beim Versand elektronischer Rechnungen beachten?

E‑Rechnung an Behörden & Co. in Niedersachsen

Digitale ExpertiseE‑RechnungE‑Rechnung B2GVeranstaltungen

In Niedersachsen besteht noch keine Pflicht zum Versand von E‑Rechnungen an die öffentlichen Hand. Dennoch empfehlen wir, sich rechtzeitig für die Zukunft aufzustellen.

Wie ist der Status zur E‑Rechnung in Bayern?

Digitale ExpertiseE‑RechnungE‑Rechnung B2GVeranstaltungen

Besteht in Bayern eine E‑Rechnungspflicht bzgl. der öffentlichen Hand? Gibt es ein zentrales E‑Rechnungs-Portal? Welche Übermittlungsformate sind vorgeschrieben?

So senden Sie E‑Rechnungen an den Bund

Digitale ExpertiseE‑RechnungE‑Rechnung B2GVeranstaltungen

Was ist bei elektronischen Rechnungen an den Bund zu beachten? Alle nötigen Informationen, damit Sie erfolgreich E‑Rechnungen versenden können.

Rechnungseingangsportale für Bund und Länder

Digitale ExpertiseE‑RechnungE‑Rechnung B2GVeranstaltungen

Seit 2020 können Sie jeder Behörde und Institution der öffentlichen Hand elektronische Rechnungen zusenden. Erfahren Sie, was zu beachten ist!

XRechnung: Projekterfahrungen & Fazit

Digitale ExpertiseE‑RechnungE‑Rechnung B2GVeranstaltungen

Unser Fazit nach 3 Monaten XRechnung(spflicht) in Bremen und auf beim Bund: Projekterfahrungen, Anforderungen, Fallstricke und Lösungsansätze

In 5 Schritten zum digitalen Rechnungsversand

Digitale ExpertiseE‑RechnungVeranstaltungenWebinar

Wie findet man die individuell perfekte Lösung, um mit E‑Rechnungen alle Empfänger zu erreichen? Das zeigt unser Webinar in fünf Schritten. – Jetzt Aufzeichnung anfragen!

Digitaler Rechnungsversand direkt aus MS Dynamics

Digitale ExpertiseE‑RechnungVeranstaltungenWebinar

Rechnungsversand für alle Kunden aus MS Dynamics 365 BC (NAVISION). In unserem Webinar zeigen wir Ihnen, wie einfach das geht. – Jetzt Webinar-Aufzeichnung anfragen!

Rechnungen und Belege zu 100% digital aus SAP versenden

Digitale ExpertiseE‑RechnungVeranstaltungenWebinar

Sind Ihre Abläufe beim Versand von Belegen aus SAP zu umständlich? Suchen Sie die (zukunfts-)sichere Lösung inkl. XRechnung, ZUGFeRD … ? – Jetzt Webinar-Aufzeichnung anfragen!

Das könnte Sie auch interessieren!

LIVE Webinar: E‑Rechnungspflicht B2B in Deutschland seit 1.1.2025

Updates: BMF, Vorschau Steuermeldesystem, news EN 16931, Lessons learned, live Demo & kostenloser Testzugang

LIVE Webinar: Final Call vor dem Start der E‑Rechnungspflicht B2B

Updates: BMF, Meldesystem (DE+EU), ZUGFeRD, XRechnung, EN 16931 +Projektpraxis

Französische Finanzverwaltung “adelt” SY business als Plattform für E‑Rechnung und Steuermeldung

Die Generaldirektion für öffentliche Finanzen (DGFiP) erteilt SY business die begehrte Vorab-Registrierung als „Platforme de Dématérialisation Partenaire“ (PDP).

Reform der E‑Rechnung in Frankreich

Clearance/Tax-ReportingE‑Rechnung

Die Reform der E‑Rechnung in Frankreich nimmt Fahrt auf. Je nach Unternehmensgröße kommt die E‑Rechnungs-Pflicht ab September 2026.

Cegedim HJ1/2024 News

Cegedim erwirtschaftete im 1. Halbjahr 2024 einen Umsatz von 319 Millionen Euro …